中高年の再婚支援

【状況】

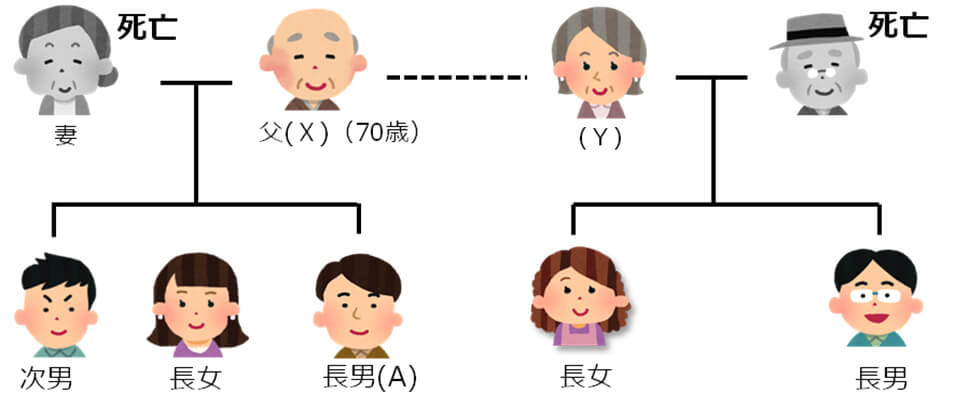

妻を亡くしたXさん(70歳)は、夫を亡くしたYさん(65歳)と知り合い、Xさんの自宅で同居するようになりました。

二人とも正式に再婚したいと望んでいますが、Xさんはかなりの資産家であり、XさんもYさんもそれぞれ成人している子供たちがいるため、相続関係が複雑化することを恐れ、子供たちに再婚の希望を言い出せずにいます。

Xさんは、自分の死後、自宅にYさんが住み続けられなくなっては困る、と考えています。

Xさんの子供たちは、親の再婚自体には反対ではありませんが、Xさんの死後、再婚相手のYさんを通じてYさんの子供たちにまで多額の財産が渡るのは納得できないと考えています。

【家族信託の設計】

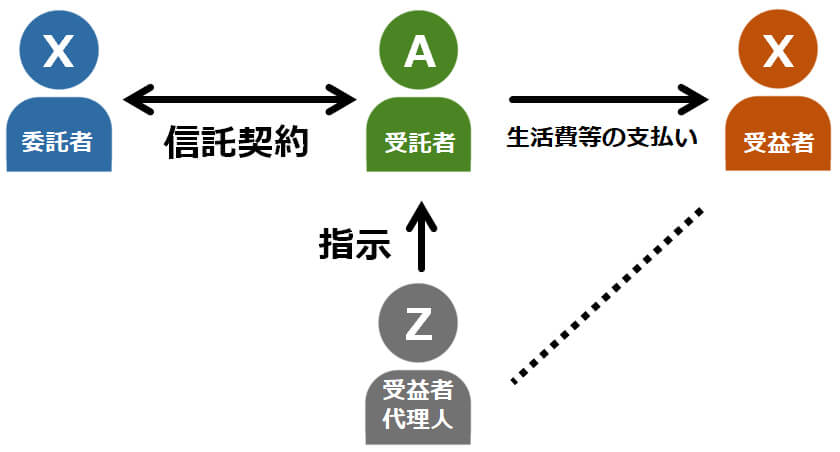

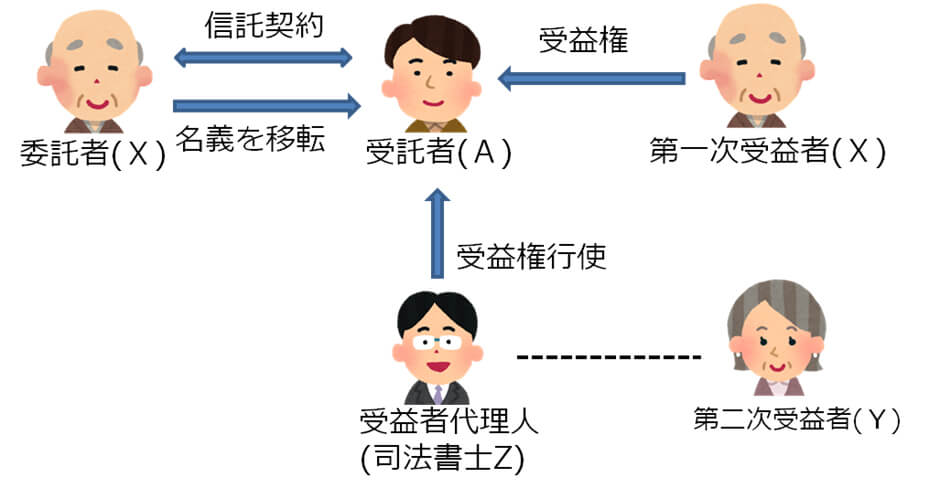

父XさんからXさんの長男であるAさんに、自宅不動産及び一定額の金銭を信託します。Xさん死亡後は、妻のYさんがXさんに代わって受益者となります(受益者連続信託)。

Xさん死亡後、Yさんも死亡した段階で信託は終了して、残った信託財産(自宅不動産とお金)は長男Aさんのものになります。

念のため、Xさん死亡後は、司法書士ZがYさんの受益者代理人に就任する定めを置いておけば、Yさんの権利保護も万全です。

受益者代理人とは

…受益者を代理して権利行使をすることができる人(信託法138条)

最初に信託契約で定めておく必要がある

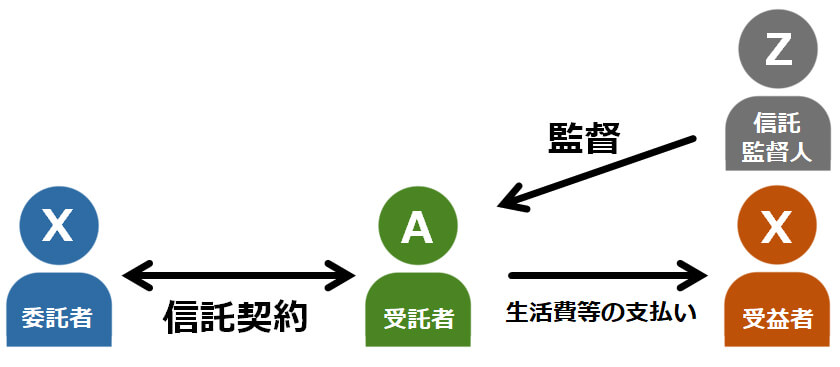

信託監督人とは

…受託者が適正に仕事をしているかを監督する人(信託法132条)

信託契約でこれを定めていない場合、裁判所に

信託監督人を選任してもらうことも可能

【家族信託を行うメリット】

父XさんとYさん(再婚相手)はめでたく入籍することができます。

父Xさんが亡くなった後も、Yさん(再婚相手)は死ぬまで自宅に住み続けられます。父Xさんの死亡後は、受益者代理人がYさんに代わってYさんの権利行使をするので、Yさんの生活も安心。

Yさんの死亡後は自宅不動産や残ったお金はYさんの子供たちに渡ることはなく、Xさんの長男Aさんが取得することができ、その際、Yさんの子供たちから遺留分の請求を受けることもありません(信託法91条)。